“如果不是客户经理承诺将利息差额以其他形式补偿给我,我压根不会把钱存在建行。”市民骆女士联系津云新闻记者,称其在中国建设银行天津红桥支行有一笔三年期的大额存单,存款时,客户经理曾与其口头承诺,每年给骆女士总值4500元的代金券和立减金作为利息补偿。但最后一年,补偿却迟迟无法兑现。这到底是怎么回事?

存单到期后被客户经理挽留

双方达成“口头商定”

2022年,市民骆女士在建设银行天津红桥支行有一笔150万元的大额存单即将到期,她对比了多家银行利率,发现建行的存款利息较其他银行每年低了4500元。于是她决定到期后将钱取出,另存他行。

骆女士告诉记者,她去取钱时,客户经理曹经理了解到相关情况后,极力劝说其继续在建行存钱。“曹经理当时跟我说了两个多小时,让我看在她服务不错的份上,就别把钱取走了。还说只要我继续在这存款,这每年4500元的利息差额,她用代金券和‘津元宝’的方式补给我。”在客户经理的劝说之下,2022年9月1日,骆女士在建行办理了150万元的三年定期存款,年利率为3.25%。

骆女士提供的大额存单证明

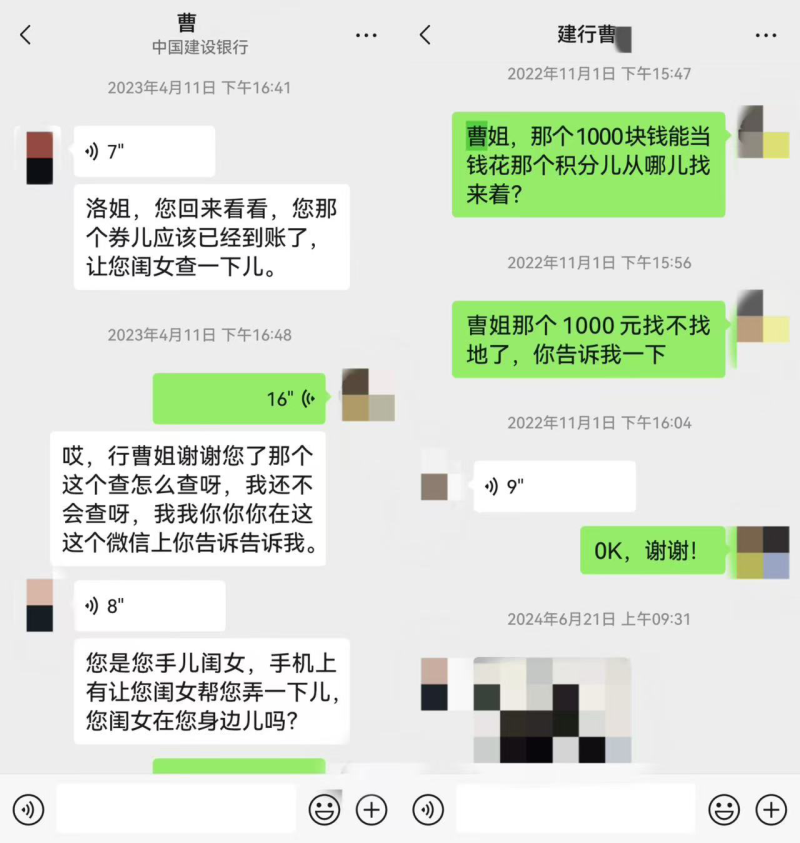

骆女士与曹经理的聊天记录截图

据骆女士介绍,曹经理提到的代金券和“津元宝”,是建行推出的金融产品。代金券在建行生活APP中领取,可用于购物、吃饭、加油等消费。“津元宝”则在中国建设银行APP中领取,1个“津元宝”等于1元钱,可以兑换成微信立减金,支付时直接抵扣(下文将统称二者为代金券)。

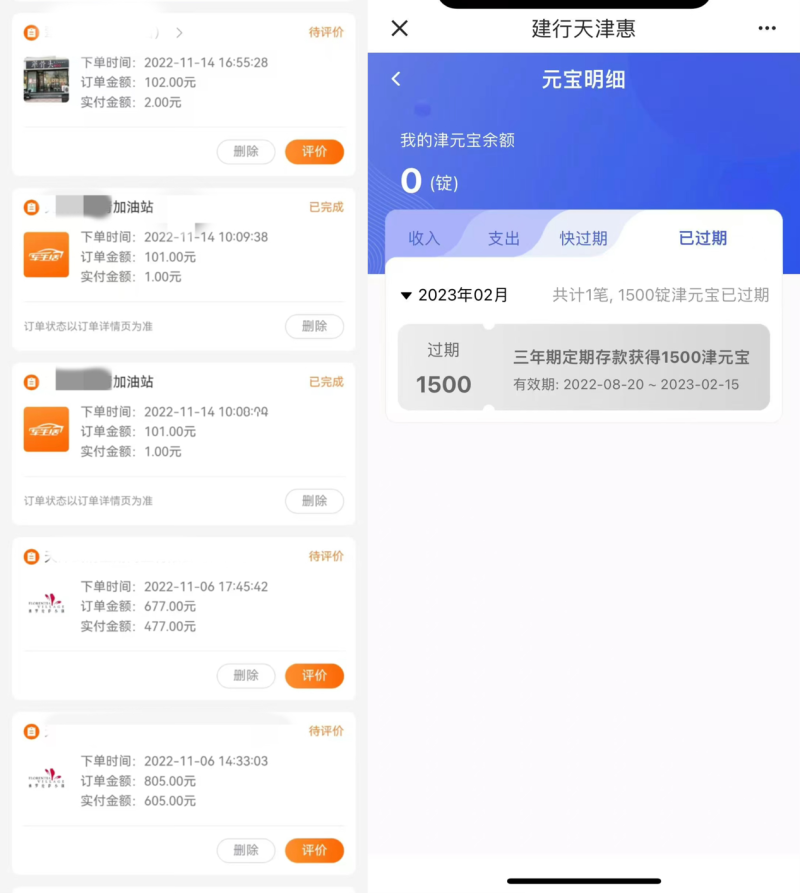

骆女士提供的代金券和“津元宝”使用记录

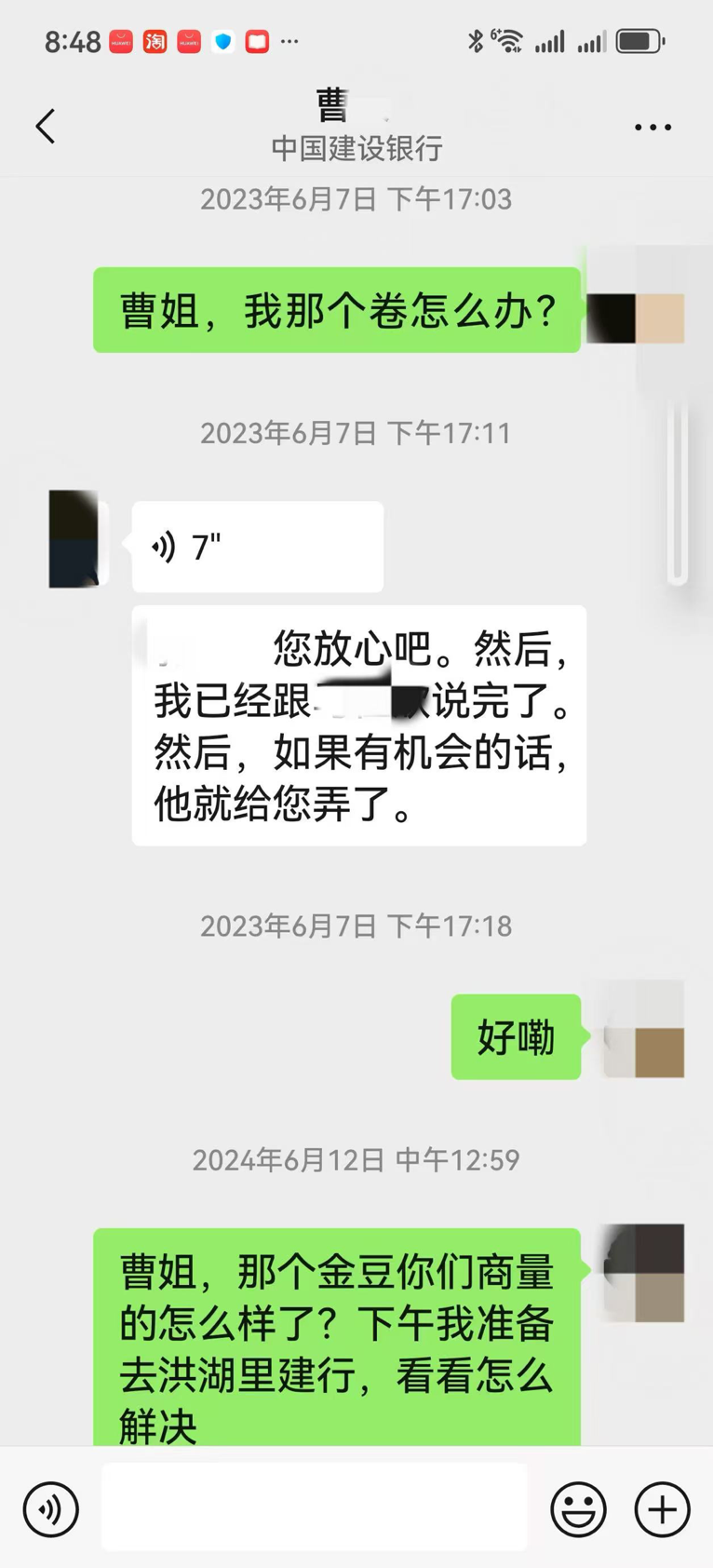

第三年代金券迟迟未兑现

双方对4500元代金券性质存在分歧

第一年,骆女士按时收到了4500元的代金券,但第二年,曹经理便调去了其他支行工作,因新客户经理不了解此事,骆女士只得多次找到支行行长协商。最终在其协调下,这4500元代金券分成多次兑现给了骆女士。今年9月,骆女士的存单即将到期,但第三年的代金券却迟迟没有收到。

曹经理调走后,安排新客户经理处理此事

骆女士告诉记者,去年10月,她曾到建行红桥支行与支行行长董行长和此前为她办理业务的曹经理一起协商此事。在骆女士提供的录音中,董行长称,这4500元的代金券并非利息差额补偿,而是用来回馈客户,且目前建行已经没有相关回馈活动。只能等待年末年初,如果建行推出了相关活动,再考虑能否给骆女士兑现。协商中董行长还表示,即使存款到期,也会为骆女士解决此事。

但骆女士并不同意对方的说法,“如果当时告诉我,这4500元的代金券不是利息差额补偿,并且不能保证按时兑现,我是不会把钱继续存在建行的。不然我为什么放着利率高的银行不存,非要存在利率低的银行?而且她说即使存款到期了也会给我解决,可是那时我们已经没有合作关系,我怎么相信她?”

自去年10月协商至今,对方始终没有联系骆女士解决此事。3月4日,骆女士再次致电董行长,对方询问骆女士是否还有其他存款可以存在建行,骆女士回复没有后,对方表示需要内部协商一下如何解决此事,便不再联系。

3月15日,记者联系到了建行红桥支行的董行长,对方表示不太清楚这个事,需要再去了解具体情况。

律师:该行为极有可能被认定为违规返利吸存

天津民熙律师事务所周士翔律师表示,在骆女士的案例中,若建设银行红桥支行客户经理承诺以每年价值4500元的金融产品(代金券形式)作为利息差额补偿的情况属实,该行为极有可能被认定为违规返利吸存。根据《商业银行法》相关法规,商业银行严禁通过违规返利吸存,其中涵盖返还现金、有价证券、赠送实物等不正当手段吸收存款的行为。即便银行称此为“客户回馈活动”,但实际上是以弥补利息差额为诱饵吸引骆女士继续存款,本质上与违规返利吸存的特征相符。

同时,根据《民法典》第一百五十三条规定,任何违反法律、行政法规的效力性强制规定,或者违背公序良俗的行为,均属于无效民事法律行为。银行承诺存款送代金券以弥补利息差额的行为,扰乱了金融安全秩序,严重违背市场正常经济秩序,大概率会被法院认定为无效法律行为。虽然行为无效,但并不意味着银行可以随意毁约。在该行为被认定无效后,按照法律规定,利益受损方有权要求对方承担赔偿损失的责任。在此案中,银行作为金融机构,负有审慎经营的义务,且应当具备相应的判断能力,过错方显然为银行,骆女士有权要求银行赔付其利息损失。

周律师认为,骆女士可再次尝试与建设银行红桥支行进行协商,携带好收集的证据,表明自己的合理诉求,要求银行按照之前的承诺支付最后一年的4500元利息差额补偿。在协商过程中,可进行录音。若无法与银行协商解决,骆女士可向国家金融监督管理总局及其派出机构或者中国人民银行当地分支机构进行投诉,也可以向法院提起诉讼。(津云新闻记者 杨琳琳)

热门评论 我要评论 微信扫码

移动端评论

暂无评论